Hazai és közvetlen európai uniós pályázat esetében értékhatártól függően kötelezően előírják a pénzügyi támogatás könyvvizsgálatát. A támogatás könyvvizsgálata során a könyvvizsgálónak meg kell ismernie a támogatási szerződés, valamint a kiírás részleteit. A támogató általában tételesen előírja azt, hogy milyen szempont rendszer mellett kell a könyvvizsgálónak áttekintenie a pénzügyi elszámolásokat.

Mikor kezdődik a támogatás könyvvizsgálata

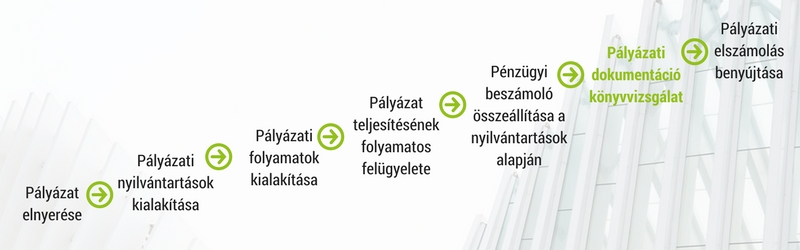

Sokan a pályázati forrás elnyerését követően a szerződéskötéskor szembesülnek azzal, hogy milyen komoly adminisztratív feltételeknek kell megfelelni ahhoz, hogy a pályázó képes legyen egy sikeres pénzügyi elszámolást leadni. Érdemes időben elkezdeni a felkészülést és kialakítani a szerződésben előírt kötelező nyilvántartásokat. Utólagosan ezen nyilvántartások már nem minden esetben állíthatóak elő, ezért érdemes ezekről projekt megkezdése előtt szakértővel konzultálni.

A pályázati pénzügyi beszámoló elkészítésének legfontosabb lépései

Támogatás könyvvizsgálata során leggyakrabban a következő elszámolási hibákkal találkozunk:

- Munkabérek elszámolása során a munkaügyi nyilvántartások hiányosak, nem támasztják alá az elszámolt költségeket.

- Az elszámolt költségek nem kapcsolódnak a projekthez, illetve nem minősülnek elismert költségnek.

- Az elszámolt költséghez kapcsolódóan nem rendelkezik a pályázó a szükséges dokumentumokkal.

- Az általános költségek felosztása nem az eljárásrendnek megfelelően történik.

A megfelelő felkészülés és a folyamatos konzultáció a könyvvizsgálóval meghozza a kívánt eredményeket.

A hazai és a közvetlen európai uniós pályázatokon kívül a svájci és a norvég alapból származó források könyvvizsgálatát is elláttuk már. Tapasztalataink és referenciáink alapján képesek vagyunk a pár száz millióstól kezdődően a milliárdos pályázati források könyvvizsgálatára is.

A támogatások könyvvizsgálóitól jellemzően megkövetelik, hogy a támogatott szervezettől függetlenek legyenek. Ez többek között azt is jelenti, hogy a könyvvizsgáló nem vehet részt a pályázati dokumentáció összeállításában.

A támogatás könyvvizsgálata során a könyvvizsgálónak egy a támogató által meghatározott munkaprogramot kell végrehajtania (uniós források esetében erre úgy hivatkoznak, hogy: the Terms of Reference vagy ToR).

Az előre meghatározott formátumban elkészített könyvvizsgálói jelentésben a könyvvizsgálónak véleményt kell nyilvánítani arról, hogy a pénzügyi jelentés a támogatási szerződésben meghatározott, minden lényeges szempontból a felmerült kiadásokkal alátámasztott, valamint hogy a projekt bevételeit a szerződésben meghatározott feltételeknek megfelelően használták fel. Az előírt módszertant nem csak az uniós forrásokból származó támogatások esetében kötelező alkalmazni, hiszen a támogatásokra vonatkozóan a könyvvizsgálónak a vonatkozó könyvvizsgálati standardok szerint kell eljárnia.